De paragraaf financiering heeft betrekking op de gemeentelijke financieringsfunctie (treasuryfunctie). De financieringsfunctie zorgt ervoor dat er voldoende middelen zijn zodat de gemeente aan alle financiële verplichtingen kan voldoen. Hiervoor worden kortlopende en langlopende leningen aangetrokken. Onder de financieringsfunctie valt ook het verstrekken van leningen/garanties en het beheersen van financiële risico’s.

- Het verzekeren van duurzame toegang tot financiële markten tegen acceptabele condities;

- Het beschermen van het gemeentelijke vermogen tegen ongewenste financiële risico’s zoals renterisico’s, koersrisico’s, kredietrisico’s, valutarisico’s en liquiditeitsrisico’s;

- Het minimaliseren van de interne verwerkingskosten en externe kosten bij het beheren van de geldstromen en financiële posities;

- Het optimaliseren van de renteresultaten binnen de kaders van de Wet Fido, aanvullende regelgeving en respectievelijk de limieten en richtlijnen van het treasurystatuut.

Wat doen we daarvoor?

Wettelijk kader

Het wettelijk kader van de treasuryfunctie ligt voor een deel besloten in de nationale regelgeving en voor een deel in Europese regelgeving. Binnen de nationale regelgeving zijn de kaders voornamelijk:

- Wet financiering decentrale overheden (Wet Fido);

- Wet houdbare overheidsfinanciën (Wet hof);

- Wet verplicht schatkistbankieren;

- Besluit Begroting en Verantwoording (BBV);

- De Gemeentewet.

Deze wettelijke kaders zijn verder uitgewerkt en vastgelegd in het gemeentelijke Treasurystatuut 2025 dat op 8 april 2025 is vastgesteld door de gemeenteraad.

Schatkistbankieren

Op basis de Wet Fido zijn decentrale overheden verplicht om hun overtollige liquide middelen via een rekening-courant, met eventueel een daaraan gekoppelde depositorekening, in 's Rijks schatkist aan te houden.

De uitzondering hierop is dat decentrale overheden hun liquide middelen in de vorm van leningen kunnen uitzetten bij andere decentrale overheden, mits zij niet met het financiële toezicht op dit lichaam zijn belast.

Uitgezette gelden

Het saldo op de rekening courant van de schatkist bedraagt op 31 augustus 2025

€ 17.633.547,=.

Drempelbedrag

Daarnaast mogen decentrale overheden liquide middelen buiten 's Rijks schatkist houden mits deze, gerekend over een kwartaal, het drempelbedrag niet te boven gaan. Naar aanleiding van een landelijke evaluatie wordt vanaf 1 juli 2021 voor gemeenten (en provincies, waterschappen en hun gemeenschappelijke regelingen) met een begrotingstotaal tot € 500 miljoen de drempel voor het verplicht schatkistbankieren verhoogd naar 2% van het begrotingstotaal met een minimum van € 1 miljoen.

Risicobeheer

De belangrijkste financiële risico’s bij de uitvoering van het treasurybeleid zijn koersrisico’s, renterisico’s en kredietrisico’s. Hieronder wordt weergegeven in welke mate deze risico’s zich bij onze gemeente voordoen en op welke wijze de gemeente deze risico’s beheerst.

1. Koersrisicobeheer

De koersrisico’s van de gemeente zijn zeer beperkt omdat uitsluitend middelen worden uitgezet bij de schatkist of bij andere overheden. Dit gebeurt in vastrentende waarden. Vastrentende waarden garanderen dat op de einddatum de nominale waarde wordt uitgekeerd. Op de einddatum is dus geen sprake van koersrisico’s.

2. Renterisicobeheer

Door schommelingen in de rentevoet loopt een gemeente renterisico. Het renterisico kan worden gemeten door middel van de kasgeldlimiet en de renterisiconorm.

Kasgeldlimiet

De kasgeldlimiet begrenst de omvang van de korte financiering (korter dan een jaar). De kasgeldlimiet is vastgesteld op 8,5% van het begrotingstotaal van de gemeente bij aanvang van het jaar, met een minimum van € 300.000,=.

Voor 2025 bedraagt de kasgeldlimiet voor de gemeente Asten € 4,98 miljoen. Momenteel zijn er geen leningen aangegaan met een looptijd van maximaal een jaar. Dat betekent dat het renterisico onder de kasgeldlimiet uitkomt.

Renterisiconorm

De renterisiconorm heeft tot doel om het renterisico bij het opnemen van leningen te beheersen. Het effect van de renterisiconorm op de financieringswijze is dat de herfinanciering van vaste leningen niet ineens plaatsvindt, maar over een periode van minimaal vijf jaar wordt gespreid. Dit betekent dat de jaarlijks verplichte aflossingen en de renteherzieningen voor gemeenten niet meer mogen bedragen dan 20% van het begrotingstotaal.

Voor 2025 bedraagt de renterisiconorm voor de gemeente Asten € 11,71 miljoen. In 2025 zijn geen leningen aan renteherziening onderhevig. Dat betekent dat het renterisico onder de renterisiconorm uitkomt.

3. Kredietrisicobeheer

De gemeente loopt tenslotte risico bij het uitzetten van gelden en verlenen van garanties ten behoeve van de publieke taak. De gemeente loopt hierbij het risico dat de kredietnemer zijn financiële verplichting niet kan voldoen.

Uitzettingen geschieden daarom uitsluitend aan tegenpartijen die aan de in het treasurystatuut genoemde eisen voor kredietwaardigheid voldoen. Door deze maatregel worden kredietrisico’s zoveel mogelijk beperkt.

Opgenomen geldleningen

Begin 2021 is een lening van € 10 miljoen aangetrokken tegen een negatieve rente van -0,25% voor een periode van 10 jaar vast. Dit betekent een rentebaat van € 25.000,= per jaar.

In juli 2024 heeft een herfinanciering moeten plaatsvinden in het kader van de af te lossen lening van € 5 miljoen alsmede een nieuwe financiering voor toekomstige investeringen van € 9 miljoen voor een periode van 7 jaar tegen een rente percentage van 3,18%.

In de begroting is rekening gehouden met de rentelasten voor eventuele nieuwe financiering(en) vanaf 2025.

Verstrekte geldleningen

Er zijn geen leningen verstrekt.

Garantstellingen

In 2025 staat de gemeente garant voor € 22,4 miljoen aan leningen van Bergopwaarts. Voor Wocom staat de gemeente garant voor een bedrag van € 13,5 miljoen en voor Mooiland Grave voor een bedrag van € 46.000,=.

Renteresultaat

In het Besluit Begroting & Verantwoording is opgenomen dat de paragraaf financiering

van de begroting en jaarstukken naast de beleidsvoornemens en het gerealiseerde beleid ten aanzien van het risicobeheer van de financieringsportefeuille ook inzicht moet geven in:

- de rentelasten uit externe financiering;

- het renteresultaat;

- de wijze van rentetoerekening.

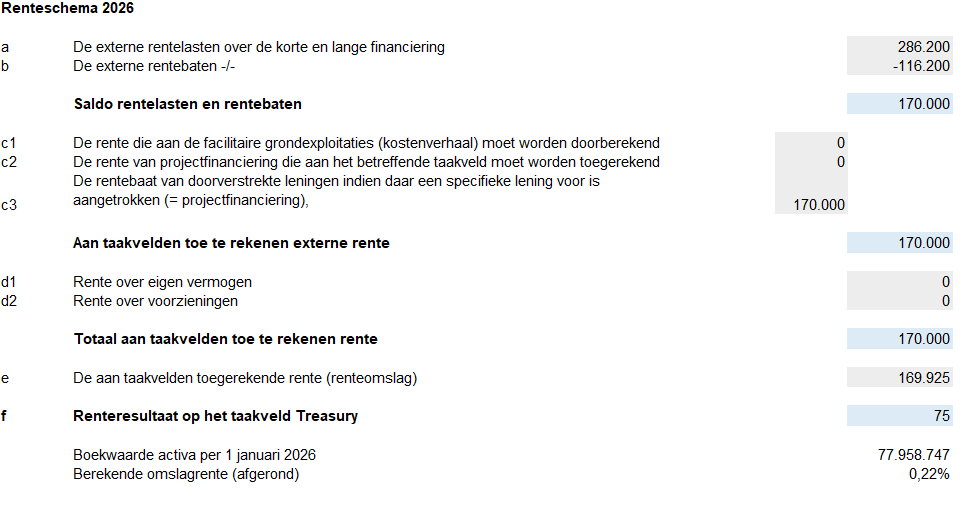

Wijze waarop wordt toegerekend

Binnen de gemeente wordt het principe van totaalfinanciering toegepast waarbij er geen verband bestaat tussen de financiering en verkregen activa. In de basis worden alle rente baten en lasten binnen het taakveld treasury vastgelegd alvorens het saldo van de rentebaten en rentelasten worden toegedeeld aan de taakvelden middels de omslag rente (afgerond 0,22%). Hieronder de voorschreven tabel voor 2026 waaruit het begrote renteresultaat blijkt.